こんにちはあやです(*´˘`*)*.🌷.*

2022年4月から始まった高校での金融教育。

子どもへの「お金の教育」とは、「世の中とお金(経済)の仕組みを理解し、生きる力を育む」ためのもの。

具体的には、お金を上手に管理し、注意深く使うために必要な知識や判断力を養おうということです。

金融教育をいち早く取り入れたイギリスでは、3歳から11歳を対象として行う金融教育の教員用キットが無償で提供されています。

3~5歳ではお金の認識や使い方を、5〜7歳ではお金の使い途の選択や貯蓄、お金をどう得るのかを、7〜9歳では現金以外の支払い、お金の貸し借りや預金のことなどを、段階的に学ぶカリキュラムになっているそうです。

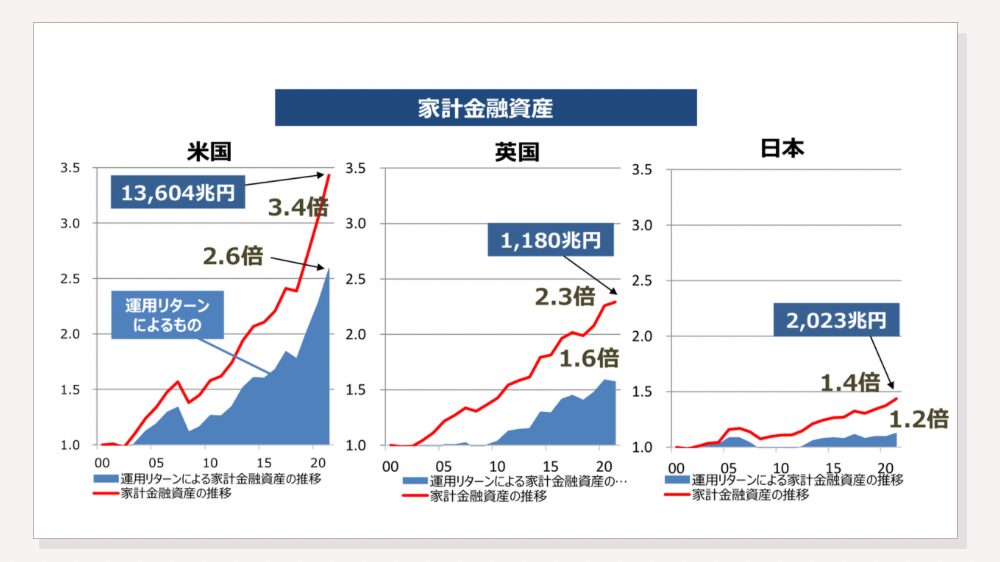

それでもアメリカの個人資産には到底かなわず、特に株式・投信などの運用リターンは凄まじいです💦

出典:内閣官房「資産所得倍増に関する基礎資料集」令和4年10月より

こう見ると日本がどれだけ遅れているのか一目瞭然ですよね。

アメリカの金融資産が拡大し続ける理由としては、家計での資産形成に対する意欲の高さです。

欧米、特にアメリカでは小さな頃から、ご両親からお金の使い方や増やし方など、資産形成(投資)を当たり前に教えてもらっているそうです🥰

月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*

『 お金の使い方 』を学ぶべき理由

どんなに資産を持っていても、『 お金の使い方 』を知らないと何億あってもお金は足りないと私は思っています。

現に、宝くじの高額当選者の約8割が、自己破産という破滅の道を歩んでいます。

なぜ何億も手にしたのに、借金地獄に陥るのでしょうか。

これは、正しいお金の使い方を知らずに高額を手にしてしまったがために起こってしまった災難だと思います。

例えばですが、1億をインデックス投資すれば(3%の運用利益)、置いておくだけで勝手に毎年平均300万円入ってくる計算になります。

その年によって違いますが、20%の運用益がある今年は1億証券口座に置いておくだけで2,000万円が勝手に入ってきます✨

高額当選したら増やす必要はないのかもしれませんが、普通に生きていたら十分すぎるお金、大切に使って行きたいですよね。

家計管理をして必死に貯めたお金なら、より減らしたくはないという気持ちは強いと思います。

正しいお金の使い方を学んで、大切な資産をしっかり守りましょう✊🏻 ̖́-

見えないお金を使い過ぎてしまうことを防ぐため

お金の使い方を学ぶべき理由1つ目は、『 見えないお金を使い過ぎてしまうことを防ぐため 』です。

近年はクレジットカード決済やスマホ決済など、通貨や紙幣を触ることなく決算できる場面も増えました。

これはクレカ沼にはまっている人にも当てはまりますが、【 お金を使っている 】という感覚を持ちにくく、気づかない間にお金を使い過ぎてしまうということも珍しくありません。

また、子どもによるアプリ内課金やソーシャルゲーム内の課金などが、問題となるケースも頻発しています。

子どもには小さいうちから、お金の価値や流れ、 使ったら無くなってしまうといった当たり前のことを、お金の勉強をして徐々に理解していって、大人になった時に上手にお金を使えるようになってもらいたいですよね。

幸福にも不幸にもなるから

お金の使い方を学ぶべき理由2つ目は、『 幸福にも不幸にもなる 』からです。

なんとなく分かるとは思いますが、お金持ちでも幸せそうな方とそうでない方両方いますよね。

幸せなお金持ち

- 自分の好きなことをして人生を生きている

- 明確な人生観、人生の目標を持っている

- お金やビジネスが大好き

- 感情が安定している

- 時間に追われていない

- 自分の好きな仕事をしている

- 夫婦関係が良好で、大好きな家族や友達、仲間がいる

不幸お金持ち

- お金に縛られている

- 忙しくて自由な時間がない

- 嫌なこと・楽しくないことをしている

- 不健康

- 周囲に嫌われている

幸せなお金持ちは、

- お金

- 時間

- 仲間

この三つの要素を持ち合わせています。

もちろん、お金があれば幸せになれるわけではないし、お金があれば仕事が楽しくなるわけでも、人間関係がうまくいくようになるわけでもないです。

しかしお金は、自由の選択肢や人生の可能性を広げてくれます。

やりたいことがやれる、かつ、やりたくないことをやらないでいられる状況を作り出すためには、やはりお金は必須になりますよね。

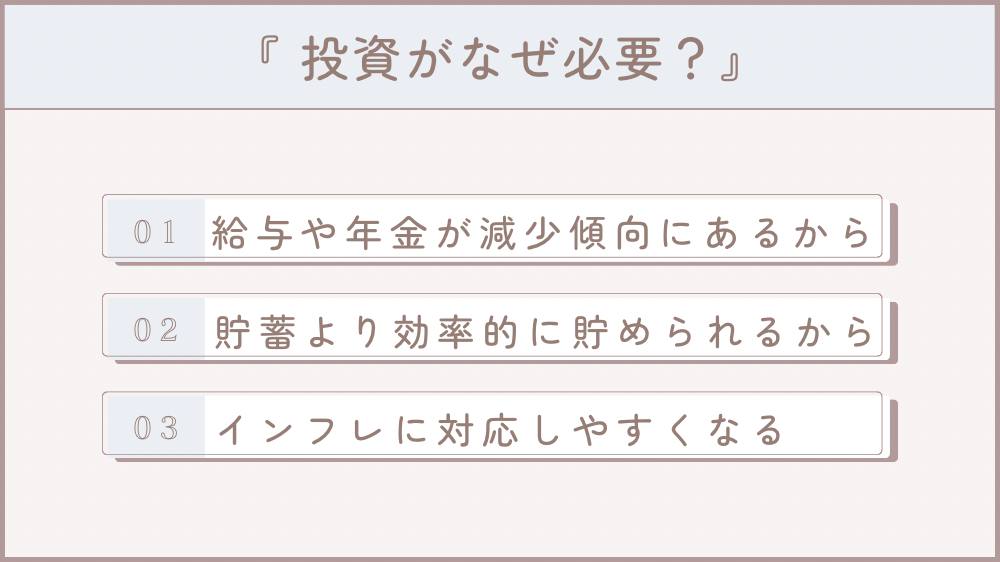

投資の必要性

お金の使い方でおすすめしたいのが、『 投資 』です。

なぜ投資がおすすめなのかというと、投資をするとお金の不安を補える可能性が高くなるからです。

日本の経済がしばらく変わらないと考えると、インフレによってさらに物価が上昇してしまい、以前と同じ金額では購入できなくなるので、持っている現金や預貯金などの価値がさらに下がってしまう可能性があります。

給与や年金が減少傾向にあるから

投資の必要性の1つ目は、『 給与や年金が減少傾向にあるから 』です。

給与、高齢者の年金は、それぞれの生活の基盤となる収入ですよね。

しかし、収入が減少したり増えない場合は、資産による収益で穴埋めをする必要があります。

また、年金が減っている傾向にある今、年金だけではゆとりある老後を送れないという現状があります。

ゆとりある老後生活費(*1)には毎月約37.9万円が必要とされています。

しかし、平均受給月額(*2)は、約14万4,000円です。

(*1) 出典:公益財団法人 生命保険文化センター

(*2) 出典:厚労省「令和元年度厚生年金保険・国民年金事業の概況」

ゆとりのある老後を送ろうとすると、年金だけでは毎月約23.5万円不足する可能性があります。

年間282万円マイナスになっていくことを考えると、10年で2800万円を超えます。

しかもこの生活費の他に、孫へのおこづかいや家のリフォーム代、車の買い替えなど費用は他にもたくさんかかってきます。

そう考えると、老後2,000万円問題じゃ全然足りないことも分かると思います。

老後に困らないために、早めに老後資金を用意しておくと安心できますよね。

貯蓄より効率的に貯められるから

投資の必要性の2つ目は、『 貯蓄より効率的に貯められるから 』です。

現在の低金利では、預金でふえる金額はわずかです。

500万円を定期預金で1年間預けても、利息は1000円程度にしかなりません。

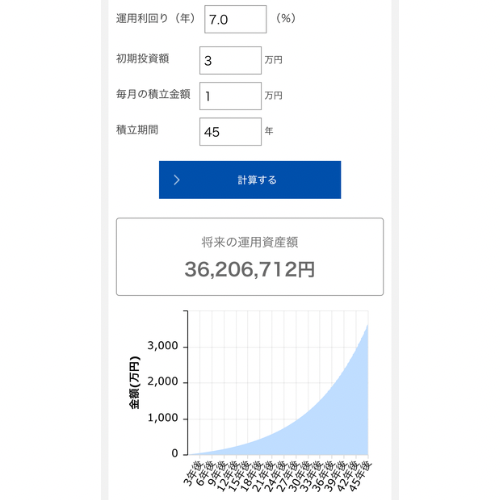

長男(16歳)を例にすると、60歳まで毎月1万円を銀行に貯めていった場合540万円貯まりますが、投資で運用した場合だと3,600万を超えます。

運用収益率は7%にしているのですが、eMAXIS Slim 全世界株式(オール・カントリー)の運用収益率の平均は、2024年11月末時点で、1カ月で-0.14%、3カ月で+8.29%、6カ月で+6.37%、1年で+29.13%です。

また、3年平均利回りは17.22%なので、実際はもう少し多い可能性もあります。

預金に関してもインフレも加味すると、540万円より価値は低くなっている可能性もあります。

3,000万円もの差が開くのなら、やらないよりやった方がお得という事も分かると思います☺️

投資4年目のわが家の投資成績はこちらになります⇩

非課税枠での投資は、2025年1月現在1,280万円を突破しました🥳

仮想通貨も保有していて、総額270万円越えたのですが、4倍近く増えました😂(元本70万円&もらった仮想通貨)

私もやっているSBI証券の口座開設方法とつみたてのやり方は、こちらから確認できます⇩

インフレに対応しやすくなる

投資の必要性の2つ目は、『 インフレに対応しやすくなる 』からです。

ここ数年はインフレがどんどん進み、物価上昇もすごい事になっていますよね。

お金を現金のまま持ち続けた場合、このままインフレが進行すると、金額が同じでもその実質的価値は減ります。

お金の実質的な価値を維持するためには、物価上昇率以上の利回りで増やす必要があるため、投資が必要不可欠になってきます。

わが家で実践している『 お金の勉強法 』

【 お金の使い方 】について、わが家が子どもと一緒に学んでいることを3つ紹介します。

どの家庭でも取り入れやすいと思いますので、参考になったら嬉しいです。

お買い物へ一緒に行く

わが家で実績しているお金の勉強法の1つ目は、『 お買い物へ一緒に行く 』ことです。

これは小さい時から実践できる方法で、わが家の場合、最初のうちは『 お菓子は500円分買おうね~ 』など、500円という限りの中で何が買えるのか自分で考えてもらっていました。

小学生頃になったら、お金はどこから得られ、どう使われるのかなどの流れを大まかに話していきます。

- 銀行にお金が入るまでの過程( 親が働いたお給料についても一緒に )

- お金を支払うということの意味( ネットショッピングも後で請求されること )

- 現金とクレジットカードの違い

といった基本的なことを説明していきました。

一番下の子は、クレジットカードやスマホで購入したら支払いしなくてもよいと思っていたみたいです😂

魔法のカードと思っていたみたいで、『 1ヶ月分まとめて請求されるんだよ~ 』と請求額を見せたら『 まま、こんなに払えるの? 』と言われてしまいました🤣

中には、『 子どもには、あまりお金の話はしたくない 』と思っている人がいるかもしれません。

しかし、お金の価値がわからないことが、後に大きなトラブルにつながる可能性もあります。

たとえば、子どもがスマホのアプリに数十万円単位で高額課金し、あとで請求を見た保護者が驚くといった例も最近は多いように思います。

大人になっても楽しくお買い物できるように、少しずつお金の価値や使い方を教えていきましょう。

お金についての本を読む

わが家で実践しているお金の勉強法の2つ目は、『 お金についての本を読む 』です。

小学生でも読みやすく、分かりやすいと感じたのが【 バビロン大富豪の教え 】と【 お金の大学 】です。

【 バビロン大富豪の教え 】は、漫画になっているのでとても読みやすく、すぐに読み終えることができます。

子どもにも分かりやすく書かれているので、お金の管理を小さい頃から学んでほしいと思う方にはおすすめです。

もちろん大人にもおすすめです🥰

【 お金の大学 】は、イラストが多いので、とても読みやすくとっても分かりやすいです。

もっと早く出会っていたら人生が変わっていたのでは…と思うほど私は感動した一冊です。

長男は小学生のころ机に置いてました←( 勝手に😂 )

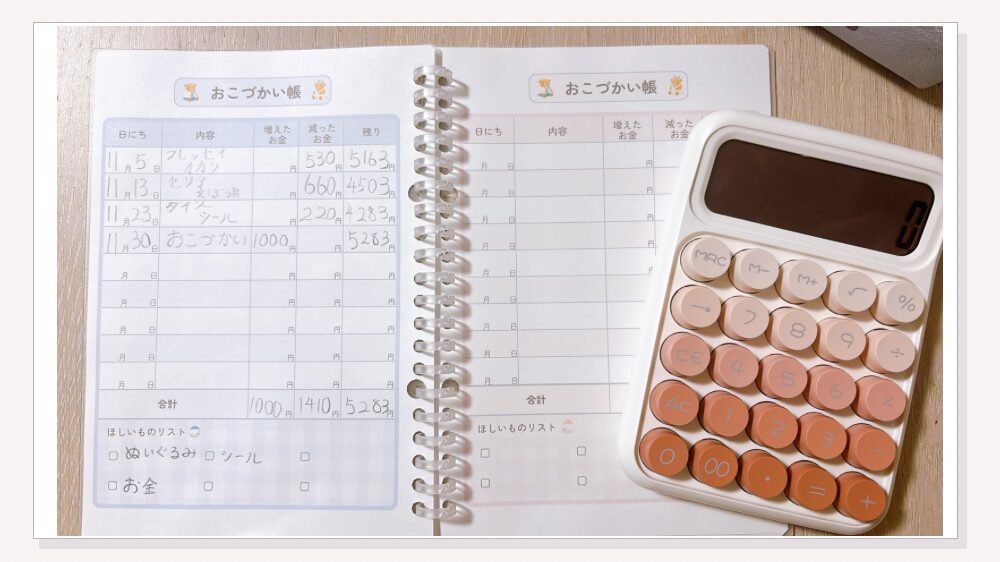

おこづかい帳をつける

わが家で実践しているお金の勉強法の3つ目は、『 おこづかい帳をつける 』です。

小学生くらいからおこづかいを渡し、子どもが自分でお金を管理する能力を磨いていきましょう。

もらったお年玉も込みで書いているため、残高が多めになっています。

わが家は、月末におこづかい渡すシステムになっていて、長男1万円、次男5千円、長女千円にしています。(交渉あり。)

小学校の中学年くらいからは、 使ってよいお金には限りがあること ・使ったら減ってしまうんだという当たり前のことを理解させていくことが大切です。

おこづかいを渡す際には、お金をどう使う予定か子どもと話し合い、おこづかい帳を使って記録し、月末に振り返りを行うと、管理能力が身につきやすくなります。

おこづかい帳をつける上で大切なのは、計画的にお金を使う方法を知ってもらうことなので、小さいうちにいっぱい失敗させましょう。

大人になってからの失敗はかなり痛手だと思いますので( 経験済み )

また、ある程度管理ができるようになったら、【 貯めるお金 】・【 使うお金 】・【 人のために使うお金 】・【 増やすお金 】と、4つの貯金箱にお金を振り分けるという方法もおすすめです。

私の使ってる家計管理シートはこちらで購入できます☟

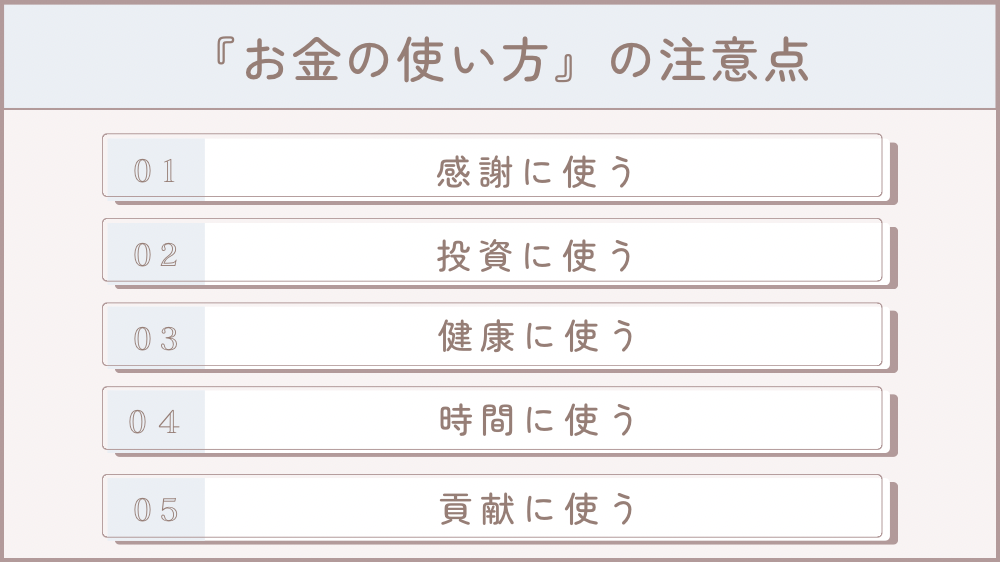

良いお金の使い方5選

あくまで私が思う良いお金の使い方になりますので、ご参考までに。

『 感謝 』に使う

私が思う良いお金の使い方1つ目は、『 感謝 』に使うことです。

親孝行での旅行や友人、お世話になった方にプレゼントを贈るなどが当てはまります。

自分のためでなく、大切の人のためにお金を使う。

これって案外出来そうで出来ないことですよね。

なんと、自分以外の大切なひとのためににお金を使うことは、自分にお金を使うことよりももっと大きな幸福感が得られるということが、研究の中で明らかになっているそうです。

人へ、感謝を伝えるためにお金を使うとこちらまで幸せな気持ちになるのなら、感謝の気持ちたくさん伝えたいですよね✨

『 投資 』に使う

私が思う良いお金の使い方2つ目は、『 投資 』に使うことです。

私が思う投資とは、株式の投資と自己投資の2つになります。

自分の個性や才能を生かした行動がとれる人は、やりたいことも稼ぐこともできるようになるので自信にも繋がってきます。

とはいえ、投資はお金をさらに増やすためのステップに過ぎず、最後のお金の使い道、つまりお金の出口ではありません。

あくまでお金を増やす手段と考えて、投資がゴールにならないよう気をつけましょう✨

『 健康 』に使う

私が思う良いお金の使い方3つ目は、『 健康 』に使うことです。

人生100年時代と言われている今、『 健康 』でいることは、これからの人生をより楽しく生きていくためにはとても大切なことです。

充実した老後を送るためには、投資や貯蓄はもちろん大事ですが、『 健康 』あってこそです。

苦労して築いた資産ならなおさら、できる限り医療費のために取り崩すことは避けたいですよね。

『 時間 』に使う

私が思う良いお金の使い方4つ目は、『 時間 』に使うことです。

つまり、自分の時間を捻出するためにお金を使うという選択です。

例えば、お掃除ロボットを購入して掃除をしてもらったり、洗濯機も洗濯と乾燥を両方できるものを選ぶことで自分の時間が増えます。

今では、代わりに掃除や洗濯をしてくれる有料サービスもあります。

そうやって時間をお金で買い、本来自分がしたいことや、誰かの役に立つために時間を使うことが、幸福度を高めることにつながっていきます。

『 貢献 』に使う

私が思う良いお金の使い方5つ目は、『 貢献 』に使うことです。

- 寄付をする

- 納税をする

- ボランティア活動をする

など私たちが社会に貢献できることは様々あります。

寄付やボランティアをすることによって、困っている人や社会のために役立つだけでなく、寄付をした本人の幸福度を高める効果があると言われています。

もちろん、心理面だけでなく経済面でも寄付することのメリットはあります。

寄付先が公益社団法人や特定NPO法人などの場合は、寄附金控除の適用を受けることができます。

1年間の寄付金額(もしくは総所得金額の40%相当額のどちらか少ない金額)から2,000円を引いた金額が所得控除となり、所得税や住民税が安くなります。

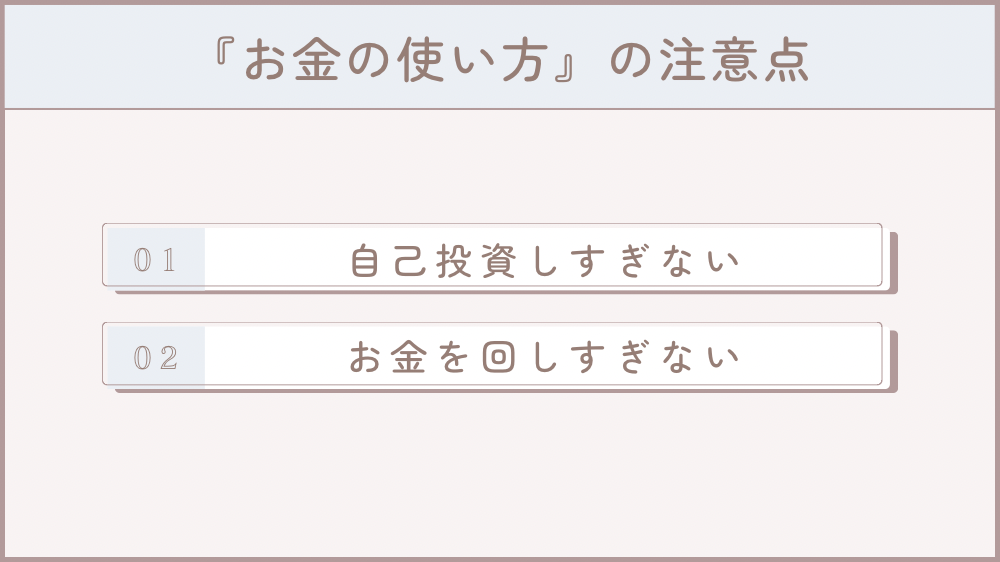

『 お金の使い方 』の注意点

お金の使い方についての注意点は以下の通りです。

自己投資しすぎない

手当たり次第『 自己投資だから✨ 』と、お金をバンバン使うのが良いわけではありません。

自己投資を成功させるには、正しい知識と努力の両方が必須になってきます。

自己投資への認識が足りないまま学び続けても、ちゃんとしたリターンが得られない可能性大です。

さらに、スクールやセミナーなどは詐欺なども多い分野ですよね💦

しかし、豊かな人生を目指すために自己投資は必要なものになりますので、騙されず自己投資を成功に結びつけるには、自己投資に対する正しい知識や行動が必要になってきます。

お金を回しすぎない

『 お金は使ってこそ価値がある、積極的に使えばいつか自分にもお金が巡ってくる 』と考えている方も一定数います。。

間違えではないと思いますが、お金は回すものと考えている人は、自分にもお金が本当に循環しているのか、冷静にこれまでを振り返ってみてください。

もし、お金が出ていくばかりで自分の元に巡ってきていなければ、一度お金の認識を変えた方が良いかもしれません。

まとめ

最後までお読みいただきありがとうございます(*ᴗ͈ˬᴗ͈)ꕤ

ご家庭での金融教育は、子どもの人生に大きな影響を与えると思っています。

夢や目標を実現するためには、計画的にお金を準備しなくてはいけないんだということも学べます。

お金を貯めてあげて渡してあげるもの良いですが、お金の使い方・増やし方を教えてあげる方が、その子の人生を豊かにしてくれると私は思っています。

魚を与えるのではなく、『 魚の釣り方を教える 』ということです。

『 貧乏人はお金で負債を買い、お金持ちは資産を買う。』という言葉は本当にそうで、お金の知識がないだけで、損する可能性が格段に高くなってます。

豊かな人生にするために、今日からできるお金の知識つけていきましょう♪

今回は、【 賢いお金の使い方 】について解説しました。

お金の管理について悩んでいる方の参考になったら嬉しいです( ´͈ ᵕ `͈ )♡

月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*