こんにちは、あやです(*´˘`*)*.🌷.*

今回は赤字家計を抜けだした私が、『 結局コレが一番貯まる! 』と思った家計管理に必要な3つを紹介します。

ただいま月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*

目次

家計管理に必要な3つのこと

お金を貯めるには、貯まるしくみを整えることが大切になります。

家計管理に必要なコトは、この3つになります。

ひとつずつ解説していきますので、ゆっくり整えていきましょう♪

口座を分ける

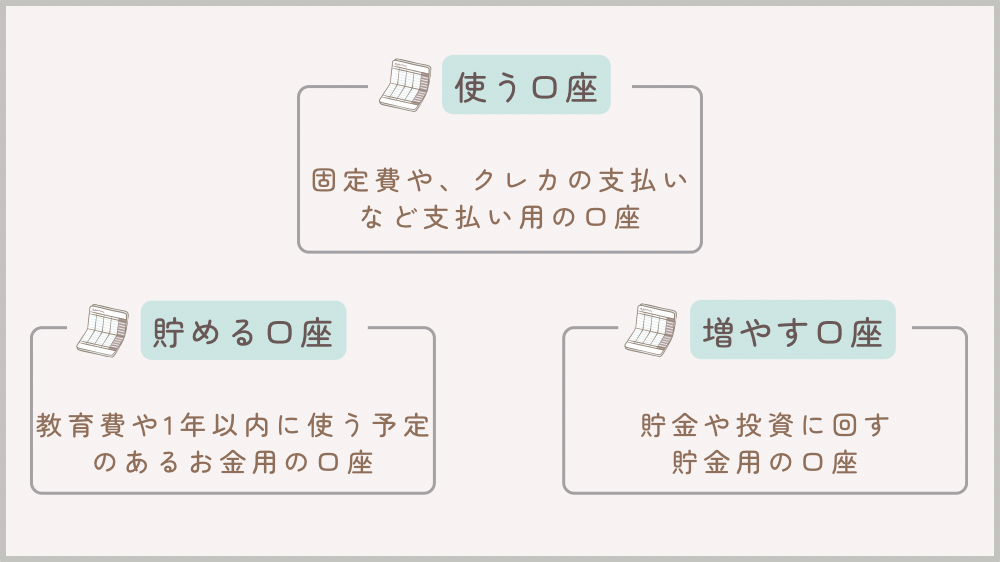

まず一つ目は、〖 口座を分ける 〗です。

口座は、『 使う 』・『 貯める 』・『 増やす 』の3つに分けます。

『 使う口座』

使う口座は主に、固定費やクレカの支払いなど毎月支払う予定のあるお金を置いておく口座になります。

流動性のあるお金になるので、ここには貯めたいお金を入れるのは絶対にやめましょう。

貯まらない原因になってしまいます...(˚ ˃̣̣̥ω˂̣̣̥ )

『 貯める口座 』

貯める口座には、教育費や1年以内に使う予定のあるお金を置いておく口座になります。

使う予定のあるお金を入れておくので、特別費の口座として使用してもいいですよね✨

『 増やす口座 』

増やす口座には、貯金や投資に回すお金を置いておく口座になります。

貯金と言っても生活防衛資金など、基本使う予定のないお金のことになります。

投資分のお金は、増やす口座に置いておかずそのまま証券口座に入れてももちろんOKです♪

口座を分けるおすすめの銀行

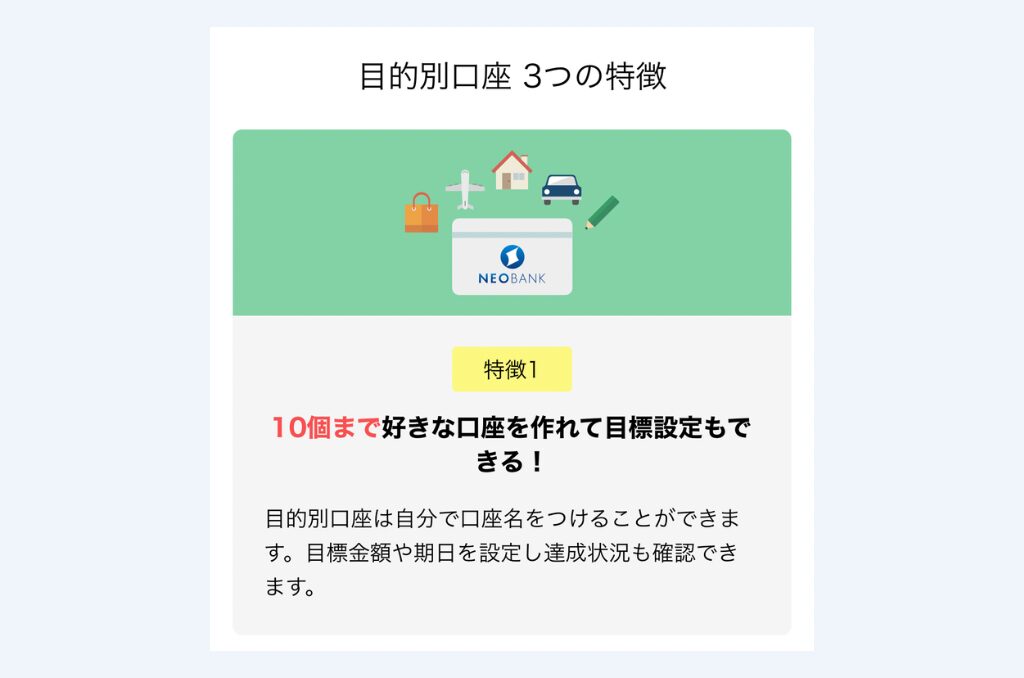

口座を3つに分けるおすすめの銀行は【 住信SBIネット銀行 】です。

住信SBIネット銀行なら、ひとつの銀行で目的別口座が10個まで作れるからです。

ひとつの銀行の中で口座を分けられ、それぞれの金額もすぐ確認できるので本当に便利です👍🏻 ̖́-︎

わが家の場合、こんな風に作成しています🤗⇩

こちらは『 特別費用 』になりますが、これのほかに『 先取り貯金用 』と『 生活防衛資金用 』を別途作っています。

先取り貯金

二つ目は、〖 先取り貯金 〗になります。

これも貯金がしたいのなら、超絶おすすめの方法になります。

先取り貯金とは、給料が振り込まれたらお金を使ってしまう前に、一定額を先に貯金へと回してしまう方法のことです。

先取り貯金のメリットとデメリット

先取り貯金のメリットとして、

一つ目に、一度設定してしまえば自動で貯まっていくため、手間なく簡単に貯められることがあげられます。

二つ目は、給与が入ったら先に貯金へと回してしまうため、家計管理が苦手でも勝手に貯まっていくことがあげられます。

先取り貯金のデメリットとして、

一つ目に、収支の把握が出来ていないまま先取り貯金してしまうと、極端に使えるお金が減ってしまい続けられなくなってしまいます。

1,2ヶ月程度の月収支を書き出し、どの程度なら〖 先取り貯金 〗に回せるのかを確認しましょう。

二つ目に、急な出費の時に先取り貯金からお金を減らさないために備える必要があります。

『 特別費 』の設定をして、急な出費は特別費から出すようにしましょう♪

先取り貯金の目安

基本的には、収入の1~3割程度を『 先取り貯金 』へ回せるのが理想になります。

ただ、家族構成によっても先取り貯金へと回せる金額も違うため

- 子どものいる共働き夫婦 収入の10~20%程度

- 子どものいない共働き夫婦 収入の20~30%程度

を設定できると良いです✨

あくまで目安なので、理想になるべく近づけるように調整していきましょう♪

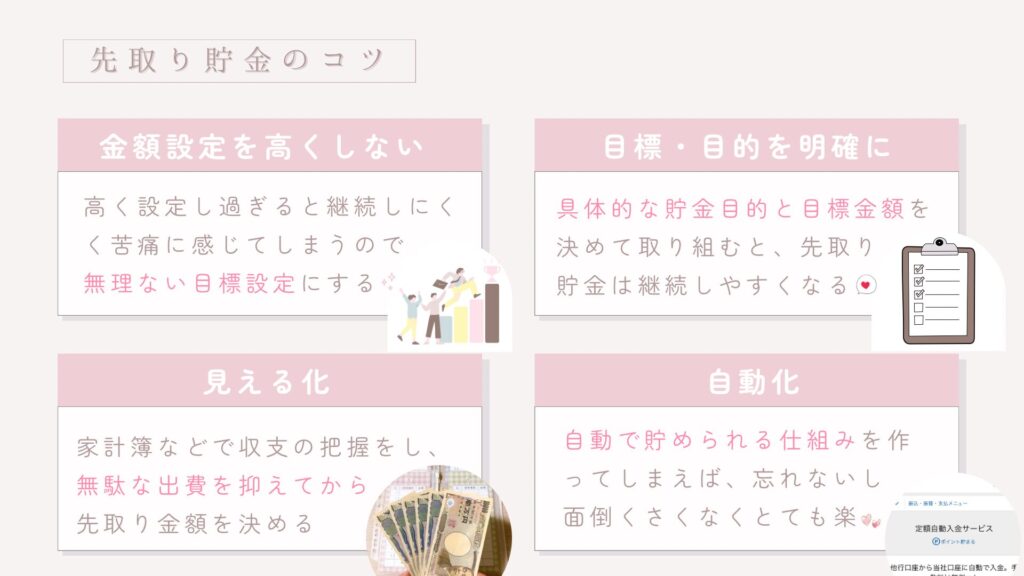

先取り貯金のコツ

先取り貯金のコツは、

- 金額設定を高くしない

- 目標、目的を明確に

- 見える化

- 自動化

になります。

私の使ってる家計管理シートはこちらで購入できます☟

先取り貯金の自動化方法

先取り貯金の設定方法はこちらにまとめました🥰⇩

https://drive.google.com/file/d/12rFxMfe4464eyQD9WVQGGKZmt-z1Nq7r/view?usp=drivesdk

簡単に設定ができるので、ぜひやってみてください♪

投資

三つ目は、〖 投資 〗になります。

投資をはじめてもうすぐ4年になるわが家ですが、利益だけで400万円を越えることができました。

私の給料だけでいうと、丸二年働かずにお金がもらえたのと一緒です🥰

銀行に預けていたらこのお金は0なので、そう考えると恐ろし過ぎる…

あの時勇気を出して投資をはじめて良かったと心の底から思っています。

投資をしようかなと悩んでいる方がいたら、実際にやっている人の意見を聞いてみるのが良いと思います。

初めての方にはインデックス投資がおすすめ

初めての方には、インデックス投資がおすすめになります。

インデックス投資とは、日経平均株価やTOPIXなど市場全体の値動きを示す指数に連動するように投資を行う手法の事です。

なぜ初心者向けかというと、値動きがわかりやすく分散投資によってリスクを軽減できるからです。

また、少額から始められたり、積立投資に適した商品が多いこともおすすめポイントです。

インデックス投資に該当する商品には、投資信託やETF(上場投資信託)などがあります。

おすすめの証券口座

投資をするのにおすすめの証券口座は、SBI証券と楽天証券になります。

それぞれのおすすめポイントはこちらになります☺️⇩

SBI証券は、国内株式の取扱数が東証・名証・福証・札証の4つあり、9か国の外国株式を取り扱っているため、取扱商品数がNO.1です。

また、ポイントもSBI証券なら、Vポイント・Pontaポイント・dポイント・JALのマイルから貯めたいポイントを選択できます。

さらに、2023年7月時点で1,300万を突破しているSBI証券は口座開設数NO.1になっています。

楽天証券で利用できるiSPEEDというアプリは、市況情報・ニュースの確認・注文などの機能がまとめられていて、とても使いやすく見やすいです。

また、楽天証券で開設するなら楽天銀行と連携をしましょう。

楽天証券と楽天銀行のジョイントサービス『 マネーブリッジ 』を利用すると、楽天銀行の金利が0.10%から0.18%へとアップします。

また、株式配当金を楽天銀行口座で受取ると、件数に応じて現金プレゼントも受け取れます。

そして、楽天証券ではポイントで米国株式も購入できます。

ポイントで購入した場合、たとえ損失が出てても現金を失うわけではないので購入してみたかった米国株式をこの機に購入してみるのもおすすめです。

インデックス投資のおすすめの始め方

続いて、インデックス投資のおすすめの始め方について解説していきます。

NISA口座を活用

インデックス投資をするなら新NISAがおすすめです。

通常、投資信託や株式投資で得られた利益には20.315%の税金がかかりますが、新NISA(少額投資非課税制度)を活用して投資信託を購入すると、投資で得られた利益に税金がかかりません。

そのため、リターンを最大限に活用できます。

投資信託は、新NISAのつみたて投資枠と成長投資枠のどちらでも購入可能です。

ネット証券で口座開設

投資信託は銀行や、対面式の証券会社などさまざまな金融機関で販売されていますが、インデックス投資を始める際はネット証券でNISAの開設することをおすすめします。

ネット証券はネット内で全ての手続きを行えるため、銀行や対面式の証券会社に出向く必要がないため手軽に口座開設が可能です。

また、投資信託商品を購入する場合、他の金融機関と比較すると購入手数料が割安に設定されていることが多く、投資商品も200〜300種類の商品を取り扱っていることが多いです。

そのため、ネット証券でNISAを始めることが非常におすすめになります。

先ほどの通り、おすすめの証券口座はSBI証券と楽天証券になります。

ドルコスト平均法

ドルコスト平均法とは、毎月一定額を積立投資することです。

一定額を定期的に積立投資することで、市場価格が高い時は少ない量を、価格が低い時は多くの量を購入することとなります。

また、毎月一定額の余剰資金を積立投資することで長期で運用できるため、複利効果を最大限に発揮することができます。

投資信託は長期投資をすることでその効果は加速度的に増大するので、やむを得ない事情がない限りは運用し続けることがポイントです。

まとめ

最後までお読みいただきありがとうございます(*ᴗ͈ˬᴗ͈)ꕤ

今回は、クレカ沼や赤字家計を家計管理で抜け出した私が、『 結局コレが一番貯まる! 』と思う厳選3つを紹介しました。

どれもすぐにでも始めることができ、やったら効果が高いものになります。

まずはできることからはじめて一緒に家計管理を整えていきましょう♪

月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*