こんにちは、あやです(*´˘`*)*.🌷.*

クレジットカードは、現金がなくても買い物ができポイントや特典が利用できるのでとても便利ですよね。

しかし、現金のように目で増減が分かりづらいためつい使い過ぎてしまい、沼にはまりやすいです。

実は私もクレカ沼にハマっていた過去が…

抜け出すまでに本当に苦労したよ…

一度ハマってしまうとループから抜け出すのは大変って聞くよね

どうやって抜け出したの??

お金やクレカの使用方法についていっぱい学んで、

家計管理をしていって、ようやっと沼から抜け出せたよ🥹

そんな私が学んだ【 クレカの使い過ぎを防ぐ方法 】3つを紹介していきます。

ただいま月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*

目次

クレカ管理をする理由

クレカ管理をする理由は、シンプルに使いすぎを防ぐためです。

クレジットカードは現金がなくても買い物ができ、ポイントや特典が利用できるのでとても便利です。

しかし、現金の様に目で増減が分かりづらいため、ついつい使いすぎてしまい沼にハマりやすくなってしまいます。

そのため、きちんとした管理が必須になります。必ず予算内におさまるよう、しっかり管理していきましょう!

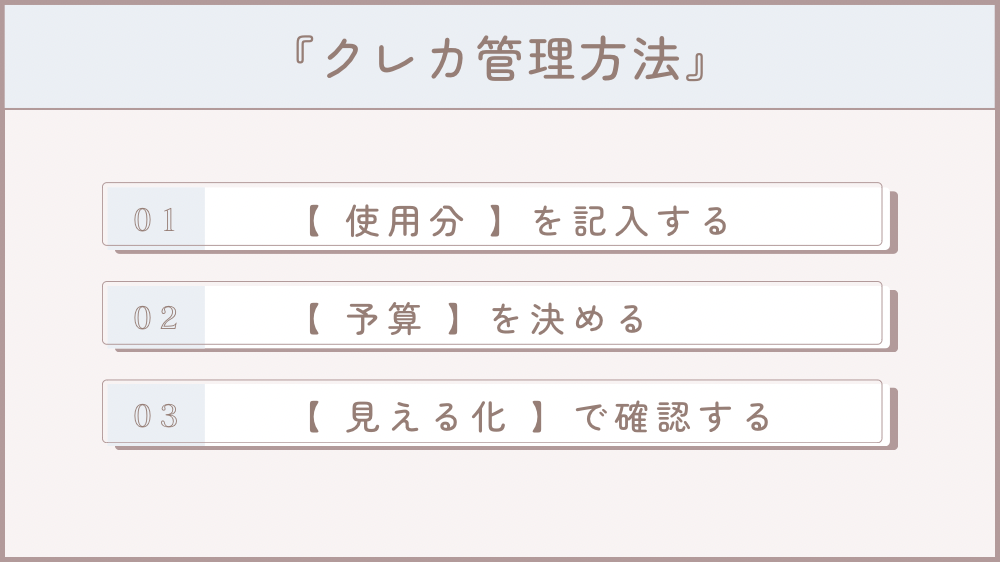

使いすぎを防ぐ【クレカ管理法】

クレカを管理は、

クレカの【使用分】を記入して、【予算】を決めて、最後に【見える化】で確認していく流れになります。

①【 使用分 】を記入する

クレカ使用時の記入方法として、

- 使用時にその都度記入

- 週に一回記入

- 月に一回記入

の3種類がおすすめになります。

月に一度だと『 また今月も予算を守れなかった… 』につながってしまうので、

出来れば細かく確認した方が、予算を守れやすいためおすすめです✨

記録の方法は利用日で記入した方が、家計簿をつける上でわかりやすいと思います。

何を使ったかを細かく記録することになるので、クレジットカードの利用履歴を気になった時にいつでも見直せます。

そのため、浪費部分が明確になり節約にも繋がり、未来への資産計画も立てやすくなります。

②【 予算 】を決める

支出の傾向を把握したら、次は費目ごとに予算を設定します。

このとき大切なのは、つぎの2つになります。

- 毎月の収入から先取り貯金分を差し引いた残りのお金を、予算に設定する

- 費目ごとの予算を細かく設けても良いですが、分けすぎると管理が大変になるので予算の設定はざっくりでOK

先取り貯金は確保し、

【毎月の収入-先取り貯蓄=毎月使えるお金】

として、残りのお金の中で何にいくら使うのか、費目ごとにざっくりとした予算を決めましょう。

きちんと予算を立ててお金の使い方を意識することで、家計の無駄な部分(浪費)を防ぐことができます。

そもそも、予算をどう設定したらいいか分からない、どの費目が無駄遣いなのか分からないという人は、家計管理のプロであるファイナンシャル・プランナーに相談するのも一つの方法です。

③【 見える化 】で確認する

カードを使ったら現金を使ったときと同じようにお金を移します。

リフィルの中の現金が減るのでお金を使った実感を持つことができます。

金額は1円単位でも千円単位でも自分のやりやすい金額で移します。

(私は昔からのくせで1円単位でやっています💦)

そして、クレカの支払日までにリフィルに入っている金額を、引き落とし口座へと入金します。

私の使ってる家計管理シートはこちらで購入できます☟

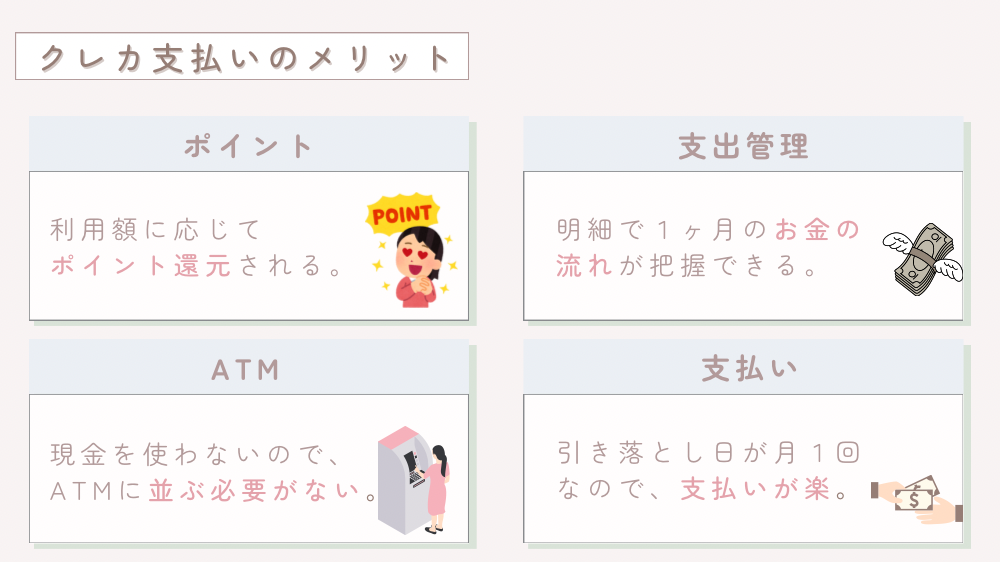

クレカ支払いのメリット

ポイントがもらえる

クレジットカードで買い物をすると、利用代金に応じて会社の発行するポイント分もらえます。

ただ、気をつけなくてはいけないのが、有効期限の管理です。

うっかりポイントを失効してしまわないよう気を付けましょう。

支出管理が楽

クレジットカードの場合は、たとえレシートをなくしたとしても毎月の利用状況を、利用明細で手軽にチェックできます。

いつ・どこで・何にお金を使ったのかがひと目でわかるので、何枚もレシートを溜め込む必要もありません。

また、明細で1ヶ月のお金の流れが把握できるところも良いところです。。

ATMに並ばずに済む

現金を基本的に使わなのであれば、ATMに並ぶ必要がありません。

外出して行列ができているATMにわざわざ並ぶ必要も、振込み手数料を支払う必要もないということは、

時間とお金に対してストレスフリーになるので大きなメリットと言えます。

ネット銀行がとてもおすすめで、他行宛でも手数料無料の回数が多かったり、 銀行に月の残高が一定以上預けてあったり、

給与口座に設定していたりするとポイントがもらえる銀行もあるので上手に利用していきましょう♪

支払いが一回で済む

クレジットカードの場合は、引き落とし日が月1回なので、支払いが楽です。

たとえレシートをなくしたとしても、毎月の利用状況をアプリなどで手軽にチェックできるところもメリットです。

クレカ支払いの注意点

『クレカ沼』

クレカ沼ごは、給料が入ったらクレカ支払いに充ててしまうため、現金がほぼ0になり、またクレジットカードを使ってしまう…という負のループのことです。

1度クレカ沼にハマってしまうとなかなか抜け出せないので、絶対にハマらないよう気をつけましょう!!💦

『ブラックリスト』

61日以上クレカ支払いを滞納してしまったり、クレジットカードを強制解約されたり、債務整理をした場合ブラックリストに載ってしまいます。

すべての金融機関や貸金業者などには、ローンやクレジットカードの審査時に信用情報機関に登録された情報を参照する義務が課されています。

そのため、信用情報機関に事故情報が登録されると、ほとんどの金融審査に通らなくなってしまいますので注意しましょう。

『リボ払い』

リボ払いとは、クレジットカードの利用額にかかわらず、月々一定の金額を支払う方式のことです。

リボ払いの手数料は15%と高額で、自分でも気がつかない間に返済額が膨らんでしまうところが本当に危険です💦

たとえば、リボ払いの残高が100万円あってこれを毎月1万円ずつ支払った場合、 全額支払うのに8年4か月もかかり、その間に支払う手数料はなんと60万円以上にもなります。

これは最初に利用した後に、1回も利用しなかった場合の話になります。

そこから継続的にリボ払いを利用していたら、 元金がほとんど減らせず、

もちろんとんでもない金額の手数料を払い続けることになります。

リボ払いは、今すぐにやめたほうがいいといえるでしょう。

もしクレカ沼にハマってしまったら…

それでも、もしクレカ沼にハマってしまったら最短最速で抜け出しましょう!

ハマってしまった方のために、【 クレカリセット方法 】を説明していきます。

おすすめの5選を紹介するよ♬

【 クレカの厳選 】

クレジットカードは基本的には2枚~3枚ぐらいが理想です。

何枚ものクレカを使うと、引き落とし日が異なったりするため管理が難しくなります。

何枚も持っている場合は、2、3枚に絞り使わないクレカは解約しましょう。

ポイントも貯まりやすくなります♬

【 予算内を厳守 】

予算を決めたら、必ずその予算内で生活をすることを意識しましょう。

クレカで利用した金額は小まめに確認すると、使いすぎがすぐに分かり家計管理がしやすくなります

【サイトのクレカ登録解除】

サイトに紐付けているクレジットカードは解除しておくのがおすすめです。

ネットでポチっとするだけで簡単に購入できる状態を、自らなくしてクレカの使用を抑えましょう!

【 クレカ封印 】

最終手段として、私はクレジットカードの封印もしました。

本当に最終手段なので、色々やってみてダメだった場合のみ【クレカ封印 】してみてください。

【デビットカードの使用】

クレカ管理がめんどくさい方には、デビットカードがとってもおすすめになります。

メリットとして、

- 現金払いと違い、ポイントがもらえる

- 銀行に入っているお金しか使えないので使いすぎない

- 銀行によっては、利用通知も来るので不正利用がすぐ分かる

- 利用可能額や利用できないお店設定もできるので、使いすぎが減る

強制的に使えない状況にして、クレカ利用を正常に戻していきましょう。

また、クレカ沼脱出法についてはこちらでも詳しく解説しています⇩

まとめ

いかがだったでしょうか。

管理方法もたくさんあるので、自分にあったやり方でキャンペーンなどたくさんあるお得なクレカを上手に活用していきましょう。

月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*