こんにちはあやです(*´˘`*)*.🌷.*

今回は、来月から変わる児童手当のわが家の使い道について紹介します。

去年まではジュニアNISAを利用して貯めていました。

その運用益がこちらになります。⇩

元金は80万円×3年なので、240万円になります。

調整がちゃんと出来てなくて、9円足りてませんが😅

利益は約4年で+190万円以上になっていて、あと7年置いておけるのでどこまで増えるのかも楽しみです。

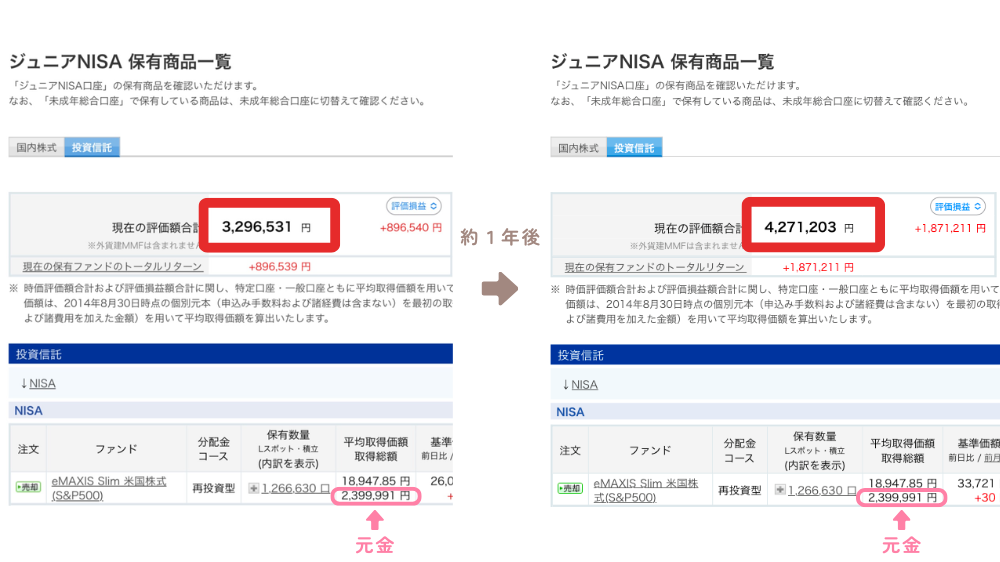

こちらは約1年前と今の評価額合計の比較になります🙌🏻︎

1年間、元金は入れられないので増えていないのですが、総資産は勝手に増えています。

おいておいただけで100万円近く増えているのは、すばらしい福利の効果で投資のとっても良いところだと思っています。

『 投資4年目になるわが家の投資成績 』はこちらになります⇩

非課税枠での投資は、2025年1月現在1,280万円を突破しました🥳

仮想通貨も保有していて、総額270万円越えたのですが、4倍近く増えました😂(元本70万円&もらった仮想通貨)

未成年者向けの少額投資非課税制度であるジュニアNISA(ジュニアニーサ)は、2023年をもって廃止されてしまいました。

代わりにおすすめなのが、【 新NISAの成長枠を活用する方法 】と、【 未成年口座を活用する方法 】になります。

児童手当について、『 貯金だけで大丈夫なのかな… 』『 効率的に増やすにはどうしたらいいの?』と悩んでいる方の参考になったら嬉しいです。

只今、月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*

目次

12月から変わる児童手当とは

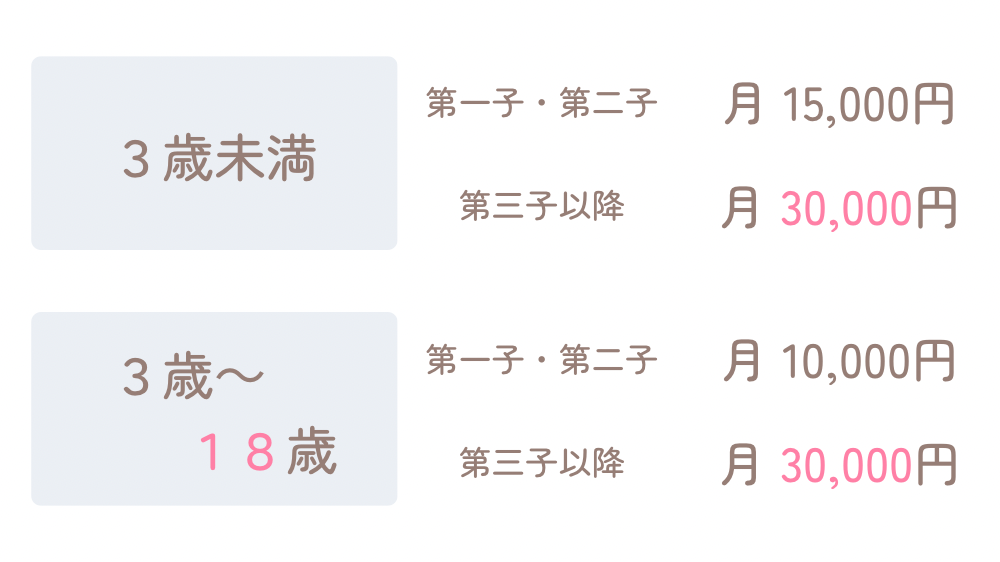

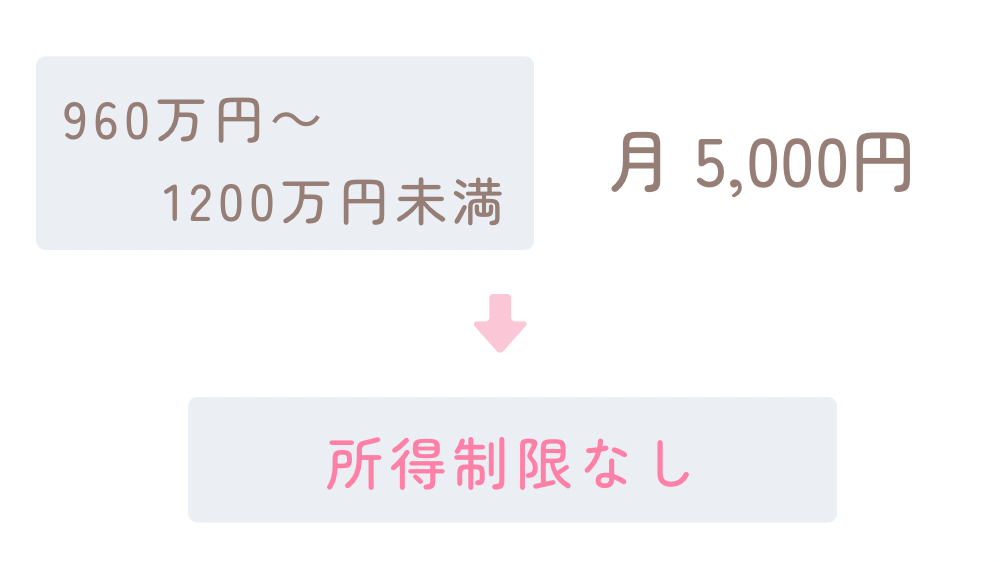

大きな変更点は、支給額・支給日・所得制限になります。

支給額

支給額で大きく変更があった点は、18歳までになったので支給期間が伸びたことと、第三子の支給額が月額30,000円に増えたです。

ただし、第三子の増額適用は第一子が22歳の3月を迎えるまでになります。

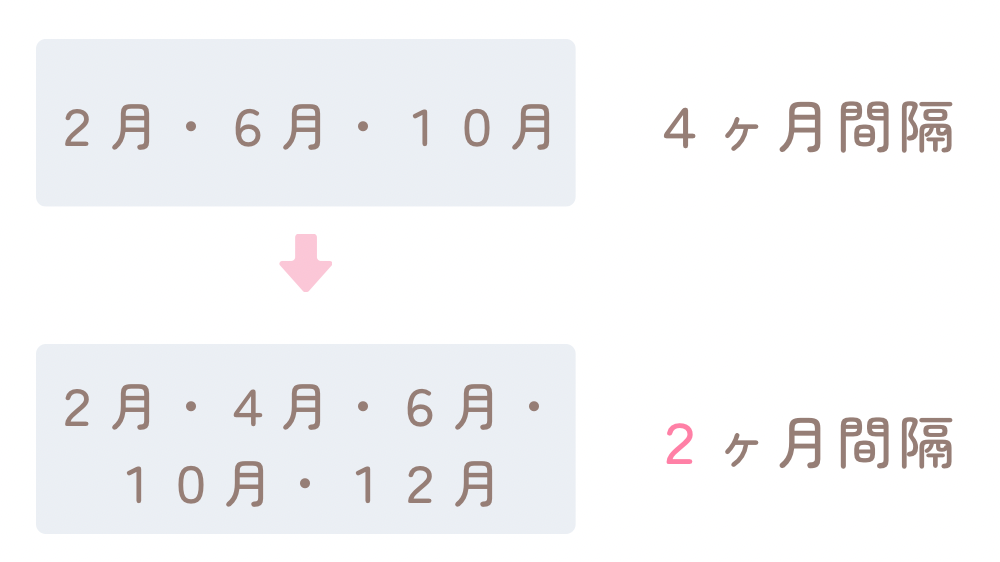

支給日

以前の支給日は、2月・6月・10月の3回でしたが、今回から2月・4月・6月・8月・10月・12月の6回へと変更されました。

所得制限

以前の児童手当は、1200万円未満の所得制限がありましたが今回の改正で、所得制限は撤廃されました✨

児童手当の総額を自動計算

新制度になる児童手当、18歳まで期間も増えたので総額でいくらもらえるのか気になりますよね?

下記のサイトで簡単に計算できたので、皆さんもぜひ確認してみてください🤗

私も実際に計算してみました✨

せっかくもらえる児童手当、大切に使っていきたいですよね(*´˘`*)♥

児童手当の管理法

わが家の児童手当は、親の新NISAで管理します。

去年まではジュニアNISA、今年分から新NISAで運用しています。

こちらが2025年1月現在の私のSBI証券の管理画面になります。↓

(SBI証券は、新NISAから始めたので元本は360万円になります)

今のところ評価額の合計が4,485,050円。利益が+885,003円で、運用収益率が+24.6%となっています。

そして、投資4年のわが家の投資成績はこちらになります⇩

非課税枠での投資は、2025年1月現在1,280万円を突破しました🥳(総額12,881,104円)

仮想通貨も270万円突破!!🥰(総額2,777,692円)

(元本70万円&もらった仮想通貨のおかげで、約4倍まで増えました👏🏻✨)

投資だけで1,500万円を越えられたわが家ですが、投資を始める4年前は、400万円(貯金)しかありませんでした😂

そこから、元本を4年で980万円まで増やしたので、差額の580万円は利益になります。

あのまま銀行預金のみなら今、980万円しかなかったと思うと、たった4年でも投資をやるかやらないかでかなりの差が生まれている事が分かると思います💦

これを数十年単位でみると、もっともっともっと差がついてしまいます。これは投資が持っている複利効果の差になります。

時間と共に複利はどんどん成長していくので、早く始めた者勝ちです👑🏆

今は、利益率も20%超えという良すぎる成績なのでこのままいくとは思えませんが、これからもたんたんと購入していきたいと思っています✊🏻 ̖́-

新NISAで運用してない場合との比較

新NISAで運用しないで、預金だけで管理していた場合との比較をしてみます。

預金だけで管理していた場合

例として、2025年8月生まれのお子さんで計算をしてみます。

総額で2,405,000円もらえるので、普通預金金利0.1%で計算してみます。

(毎月11,000円ずつ貯めると18年で240万円を超えるので、今回はそれで計算しています💦

多少の違いはご了承ください)

プラス分は約18,000円になりますね。

18年後も今のままインフレが加速してしまったら、もっと価値は低いものになってしまうと考えると、現金で用意する場合はもう少し多めに用意しておいた方が安心ですね💦

新NISAで管理していた場合

毎月少し足して3万円を運用した場合と、もう少し足して5万円を運用した場合で計算してみました。

どちらも運用期間18年、運用利回りは5%で計算しています。

3万円投資で積立ていくだけで、1000万円超えていきますね✨️

1000万円あれば、色んな選択肢ができますね💕︎

さらに2万円を足して、月5万円積立ていくと1,700万円を越えます😍

2万円の差で、700万円近く変わってくるのは凄いですね。

このように元本は多ければ多いほど、福利の効果に差がつきます。

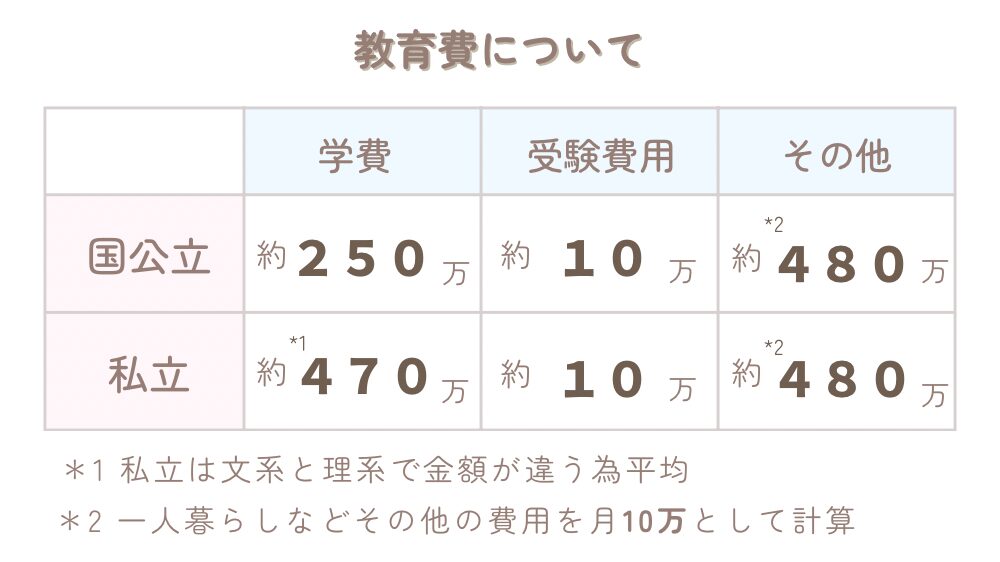

教育資金の目安

中学生からだいたいのお子さんが塾に通うかと思うのですが、何と言ってもお金がかかるのが大学生だと思います。

私立進学や、一人暮らしになってくると段違いにお金がかかります💦

それでも『 お金がないから… 』っていう理由で、選択肢を狭めてしまうのは流石にかわいそうですよね。

子どもには、自分の選んだ道を進んでもらいたい!!🔥 ̖́-

そう思うのが親心ですよね…

どの道を選んでもいいように、事前に準備しておきましょう✨

児童手当の貯め方3パターン

とはいえ、家庭ごとに環境もちがうため全額投資が全員にあっているとは言えません。

ですので、児童手当の貯め方の例を3パターン作ってみたので紹介します。

それぞれのメリット・デメリットもありますので、ぜひ参考にしてみてください。

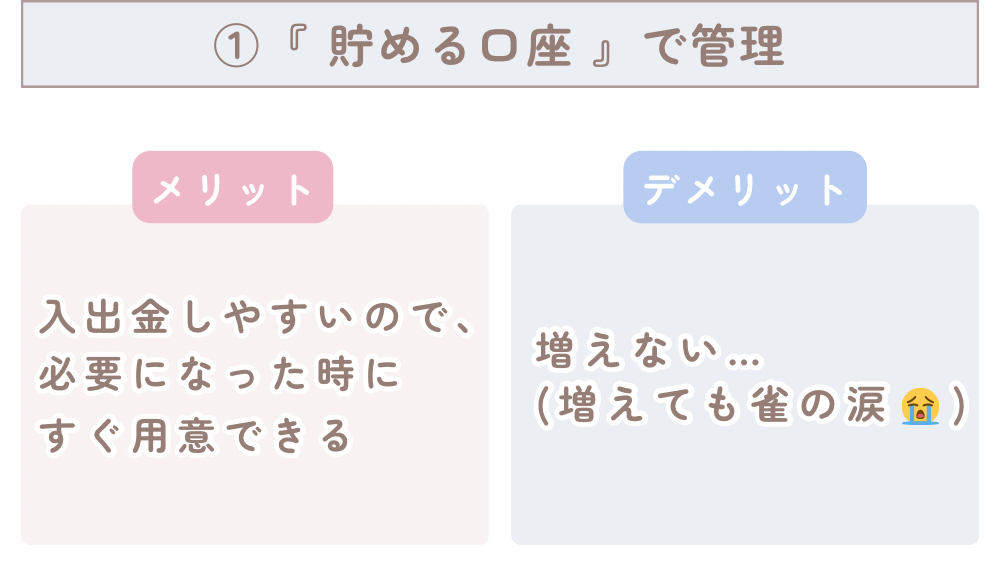

① 『 貯める口座 』で管理する

まず一つ目は、『 貯める口座 』で管理していく方法です。

以前、口座を使う・貯める・増やすの3つに分けると貯まりやすいとお話ししましたが、そのうちの『 貯める口座 』を使います。

メリットは、入出金がしやすいので必要になった時にいつでもすぐ用意ができるということろになります。

デメリットは、預金利息分しか増えないため、減りはしないですがほぼほぼ増えないところです。

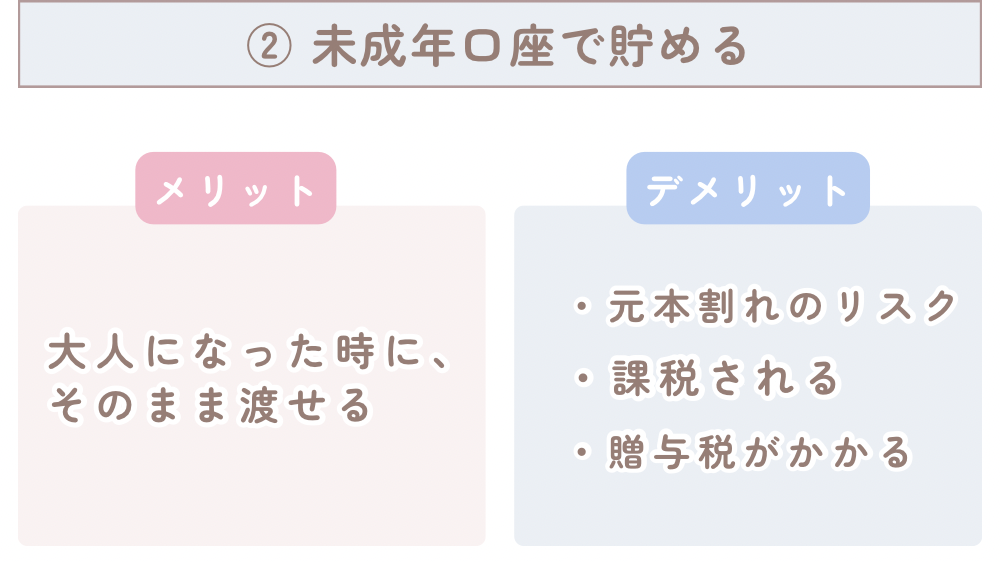

② 未成年口座で貯める

二つ目は、子ども名義の未成年口座に貯めていく方法になります。

メリットは、子どもが大人になった時にそのまま渡せるところになります。

デメリットは、投資なので元本割れのリスクがある点と、利益に対して20.315%課税される点と、年間110万円以上は贈与税がかかる為購入金額を調整しなくてはならない点です。

元本割れに関しては、18年という長期投資で考えている場合、ほとんど元本割れのリスクはないかと思います。

課税されてしまう点に関しても、基礎控除48万円分は確定申告で取り戻せるので、売却時に調整すれば問題ありません。

贈与税に関しても同様で、110万円以内に抑えれば問題はありません。

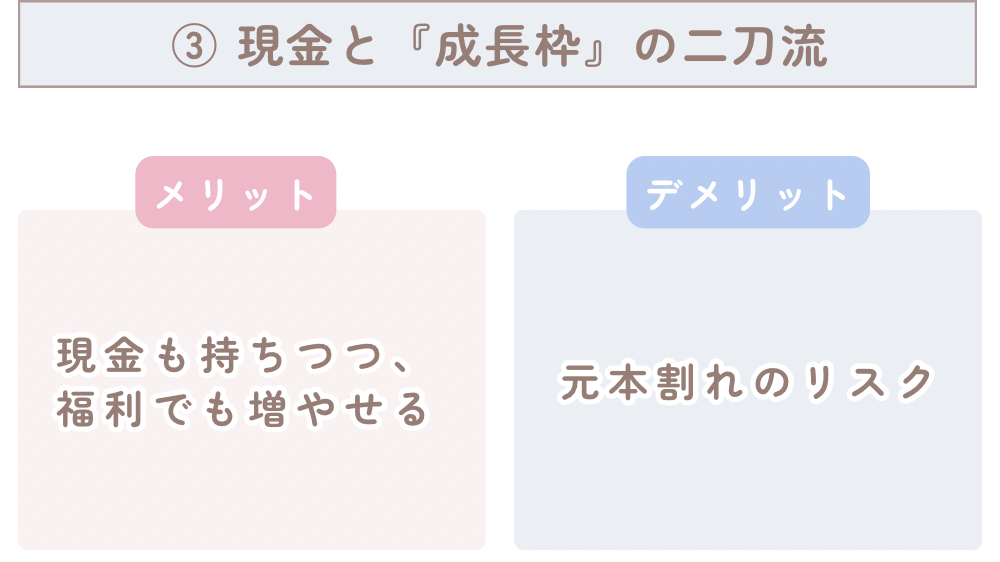

③ 現金と『 成長枠 』の二刀流

三つ目は、現金でも貯めつつ親の新NISAの『 成長枠 』を使って運用してく方法です。

こちらが一番おすすめの方法になります。

月3万円もらえるのであれば、15,000円を預金に回し15,000円をNISAで運用する方法になります。

メリットは、すぐに下せる預金でもちつつ投資でも複利で増やすことができるので、いいとこどりなところです。

デメリットは、元本割れのリスクがある点です。これに関しては、15年以上の長期投資で考えていれば問題はないと思います。

それ以外は特にデメリットがなく、安心感が一番ある方法だと私は思います✨

教育資金を増やしたいのであれば、やっぱり新NISAを活用するのがベストだと思います✨

投資に興味があるけど、何から始めたらいいのか分からない…

また、『 未成年口座を開設したいけど、両親共に証券口座を持っていない… 』(親権者の総合口座の開設が必須です)

『 証券口座は開設したけど、どうやって購入すればいいのだろう… 』と悩んでいる方にもこちらの記事もおすすめです。

実際に私も使っているSBI証券の口座開設や積立方法を詳しく解説しています。

まとめ

最後までお読みいただきありがとうございます(*ᴗ͈ˬᴗ͈)ꕤ

今回は、わが家の児童手当の使い道について紹介しました💗 ̖́-

色々な使い道があると思いますので、どれが正解はないと思います。

せっかく頂く児童手当。有効に使っていきたいですよね⋆⸜🌷⸝⋆

月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*