こんにちはあやです(*´˘`*)*.🌷.*

今回は、わが家の『 児童手当の増やし方 』について紹介します。

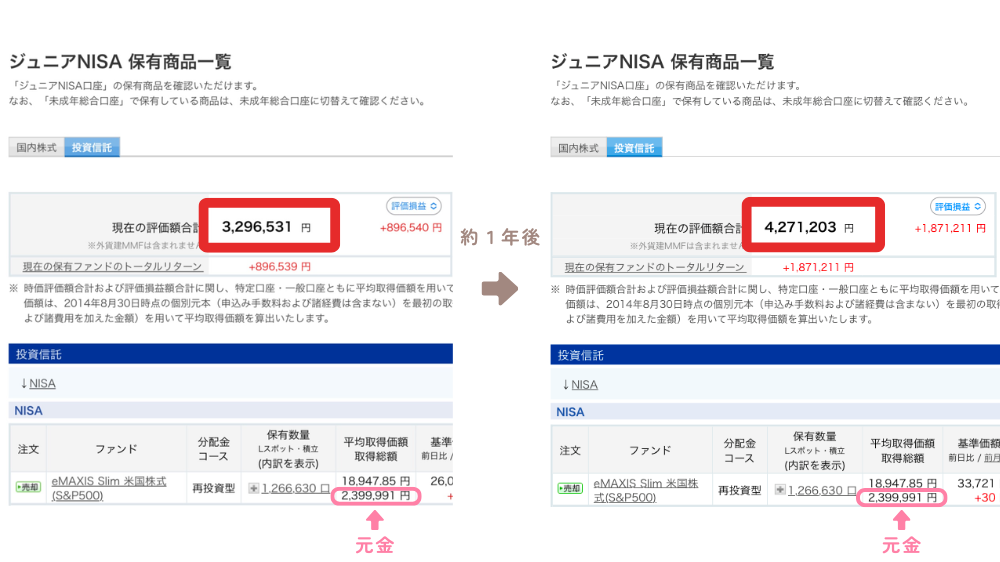

去年まではジュニアNISAを利用して貯めていました。

その運用益がこちらになります。⇩

元金は80万円×3年なので、240万円になります。

調整がちゃんと出来てなくて、9円足りてませんが😅

利益は約4年で+190万円以上になっていて、あと7年置いておけるのでどこまで増えるのかも楽しみです。

こちらは約1年前と今の評価額合計の比較になります🙌🏻︎

1年間、元金は入れられないので増えていないのですが、総資産は勝手に増えています。

おいておいただけで100万円近く増えているのは、すばらしい福利の効果で投資のとっても良いところだと思っています。

しかし、とっても良い制度だった未成年者向けの少額投資非課税制度であるジュニアNISA(ジュニアニーサ)は、2023年をもって廃止されてしまいました。

代わりにおすすめなのが、【 親の新NISAの成長枠を活用する方法 】になります。

今現在の運用画面がこちら👇

これからも児童手当を頂けるかぎりは、運用を続けていきたいと思っています🥰

私が新NISAで運用しているSBI証券の口座開設のやり方ついては、こちらで詳しく解説していますので、ぜひ参考にしてください👇

目次

児童手当の総額を自動計算

新制度になる児童手当、18歳まで期間も増えたので総額でいくらもらえるのか気になりますよね?

下記のサイトで簡単に計算できたので、皆さんもぜひ確認してみてください🤗

私も実際に計算してみました✨

せっかく頂ける児童手当、大切に使っていきたいですよね(*´˘`*)♥

新NISAで運用してない場合との比較

新NISAで運用しないで、預金だけで管理していた場合との比較をしてみます。

預金だけで管理していた場合

例として、2025年8月生まれのお子さんで計算をしてみます。

総額で2,405,000円もらえるので、普通預金金利0.1%で計算してみます。

(毎月11,000円ずつ貯めると18年で240万円を超えるので、今回はそれで計算しています💦多少の違いはご了承ください)

プラス分は約18,000円になりますね。

18年後も今のままインフレが加速してしまったら、この金額の価値はもっと低いものになってしまいます💦

現金で用意する場合は、もう少し多めに用意しておいた方が安心ですね。

新NISAで管理していた場合

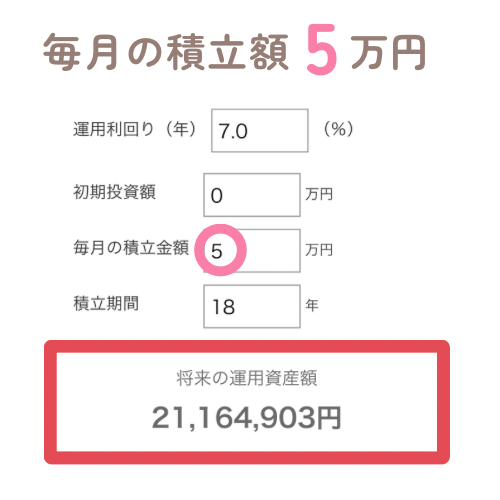

毎月1万円積み立てた場合、少し足して3万円を積み立てた場合、もう少し足して5万円を積み立てた場合の3パターンで計算してみました。

全て運用期間18年、運用利回りは7%で計算しています。(オルカンの過去10年の平均利回りは12%)

月々1万円を積み立てて行く場合でも、預金との差は170万以上になりました。

月々3万円の積み立ての場合だと、預金との差はなんと1,000万円以上に!!

月々5万円の積み立ての場合だと、預金との差は約2,000万円程に広がりました💦

3万円投資で積み立てていくだけで、18年間で1,000万円超えになります。

大学生の時点で1,000万円あれば、選択肢がかなり広がりますよね💕︎

さらに2万円を足して、月5万円積立ていくと2,000万円を越えます😍

2万円の差で、1,000万円近く変わってくるのは凄いですね。

このように元本は多ければ多いほど、福利の効果に差がつきます。

今回は、初期投資なしで計算していますが、初期投資もあればあるほど長期での資産額に差がついてきます。

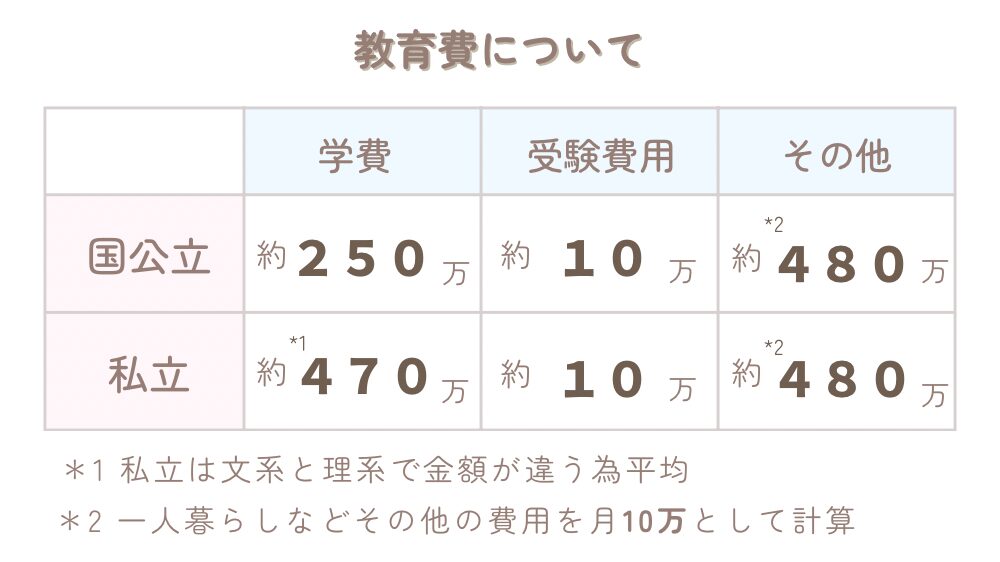

教育資金の目安

中学生からだいたいのお子さんが塾に通うかと思うのですが、何と言ってもお金がかかるのが大学生だと思います。

私立進学や、一人暮らしになってくると段違いにお金がかかります💦

それでも『 お金がないから… 』っていう理由で、選択肢を狭めてしまうのは流石にかわいそうですよね。

子どもには、自分の選んだ道を進んでもらいたい!!🔥 ̖́-

そう思うのが親心ですよね…

どの道を選んでもいいように、事前に準備しておきましょう✨

わが家の児童手当の増やし方3STEP

わが家が今現在している児童手当の増やし方を3STEPで紹介します。

難しいことは何もなく、もちろん誰でもできます🥰

STEP①:児童手当は全額「先取り投資」

まず、STEP1は、児童手当は全額「先取り投資」です。

わが家では児童手当は、即“投資用口座”へ移動しています。(自動設定)

🎯「児童手当=将来のお金」として扱うイメージに切り替え、生活費と混合させない事が大切です。

STEP②:「投資信託」で“ほったらかし運用”

STEP2は、「投資信託」で“ほったらかし運用”です。

毎月の投資先は、インデックス型の投資信託に固定しています。(わが家はオルカン一択。)

私と、主人の“新NISA”の成長枠を使ってます。

📈時間を味方につける「長期運用」だから、長期的に右肩上がりのインデックス型の投資信託一択で

STEP③:「増やす目的」を明確にしてブレない

STEP3は、「増やす目的」を明確にしてブレないです。

お金って“何のために貯めてるか”がハッキリしてないと、途中でブレやすいですよね。

わが家は、「大学入学〜大学卒業までの教育費」に使うと決めています。

🎯目標があると、自然とお金に対する行動が変わります!

教育資金を増やしたいのであれば、やっぱり新NISAを活用するのがベストだと思います✨

わが家の場合は、生活防衛費や特別費など充分にある為、児童手当全額を投資にあてていますが、不安な方は、現金でも持ちつつ投資でも増やせる【 預金+投資 】が最適かと思います。

投資に興味があるけど、何から始めたらいいのか分からない…

また、『 未成年口座を開設したいけど、両親共に証券口座を持っていない… 』(親権者の総合口座の開設が必須です)

『 証券口座は開設したけど、どうやって購入すればいいのだろう… 』と悩んでいる方にもこちらの記事もおすすめです。

実際に私も使っているSBI証券の口座開設や積立方法を詳しく解説しています👇

まとめ

最後までお読みいただきありがとうございます(*ᴗ͈ˬᴗ͈)ꕤ

今回は、わが家の児童手当の増やし方について紹介しました💗 ̖́-

先取り・自動・目的意識の3つがあれば、ほんの少しの行動で「 将来のお金 」がしっかり育ちます🌷

せっかく頂く児童手当、有効に使っていきましょう⋆⸜🌷⸝⋆

月に一回、15分の記入で家計が整う【 月収支管理シート 】他計18種類の家計管理シートを好評販売中です*.🌷.*